この記事は事業者向けの記事です。

年計表を作ろう!

経営成績を確認するために試算表を作成していますよね?

試算表以外にも、推移表や付属の資料を作成していると思います。

作成している資料の中に年計表はありますか?

「作成していない」

「年計表ってなに?」

という方は、年計表の意味を知って、年計表を作りましょう!

なぜかというと、年計表を作ることで試算表などではわからない

傾向を知ることができる

資料なんです。

売上を例にとると、

売上が上がっているか、下がっているか

一番の興味があるところですよね?

「推移表で確認することができるよ!」

と思われるかもしれません。

では、

春はよく売れるけど、冬になると売れなくなる

つまり、季節によって変動があるような場合はどうでしょうか?

・その商品自体が売れていないのか

・季節の変動によって売れていないのか

わからないですよね。

年計表では季節の変動を除外することができます。

推移表と年計表を比較しながら、年計表の意味を考えてみたいと思います。

年計表の意味

極端な例ですが、月々売上が100万円の会社があったとします。

春はよく売れるので、

4月から6月の月々の売上が200万円

冬は売れないので、

12月から2月の月々の売上が50万円

だったとします。

まず、推移表から見てみましょう。

あたりまえですが、

・4-6月の売上が高い

・12-2月の売上が低い

と季節の変動が大きく影響したグラフになりました。

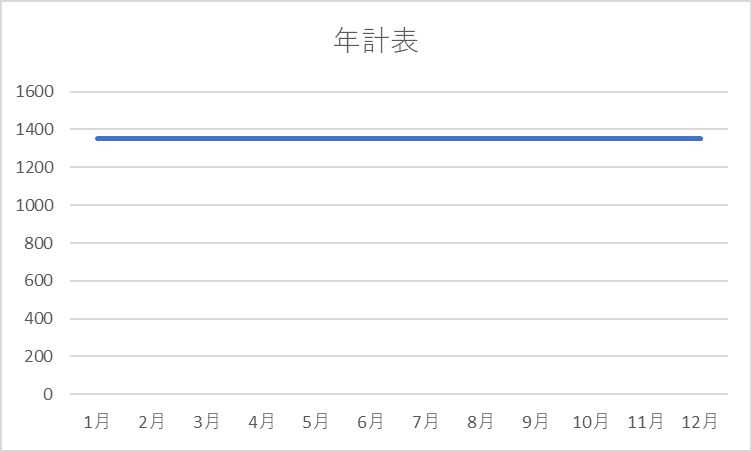

では、年計表はどうでしょうか。

平らなグラフとなり、季節の変動はなくなりました。

よくみると、縦軸の数字が売上とは違いますよね?

実は縦軸の数字は過去1年分の売上の合計額になっています。

年計表とは

その月より過去1年分、合計した金額をグラフにしたもの

なんです。

1月は前年の2月から当年の1月までの金額

2月は前年の3月から当年の2月までの金額

:

というように1月づつ、ずらして金額を合計してグラフにします。

年計表を理解するために、もうひとつ例をみてみましょう。

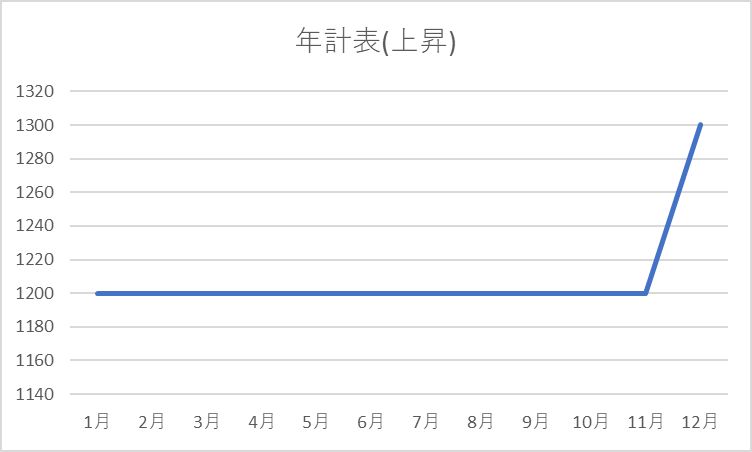

これも極端な例ですが、月々売上が100万円の会社があったとします。

今度はずっと100万円、最後の12月だけ売上がかわります。

まず、最後の12月の売上が200万円になったとします。

月々の売上は、ずっと100万円なので、

1月は前年2月から当年1月まで(100万円×12ヶ月=)1,200万円

2月は前年3月から当年2月まで(100万円×12ヶ月=)1,200万円

:

で、ずっと1,200万円のままです。

12月は当年1月から当年11月まで(100万円×11ヶ月=)1,100万円

12月は200万円なので、

1,100百万円+200百万円=1,300万円となります。

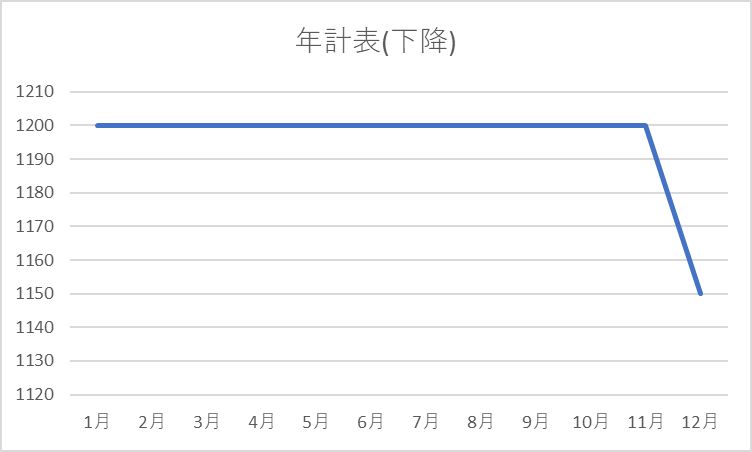

次に、最後の12月の売上が50万円になったとします。

11月までは、さきほどと同じでずっと1,200万円のままです。

12月は当年1月から当年11月まで(100万円×11ヶ月=)1,100万円

12月は50万円なので、

1,100百万円+50百万円=1,150万円となります。

最後の12月の売上だけかえました。

前年の12月の売上も100万円で変えていません。

このように、年計表では

その月の金額が前年の金額よりも高ければ、グラフは上昇傾向に

その月の金額が前年の金額よりも低ければ、グラフは下降傾向に

になります。

このため、季節変動もなく、その傾向を知ることができます。

この例でいえば、

売上は上り調子なのか、下降気味なのか

ということですね。

年計表を作る項目は?

では、どんな項目について年計表を作るのがいいのでしょうか?

まずは、例でも挙げましたが売上です。

・事業全体の売上

・部門ごとの売上

・商品の種類ごとの売上

・商品ごとの売上

など、自分が確認したい区分ごとに作成しましょう。

商品ごとの売上を作成すれば、その商品のライフサイクルがわかるかもしれません。

次に、粗利です。

商品を仕入れて、売るような業種の場合は粗利でもいいと思います。

区分については売上と同じになります。

粗利は事業のかなめです。

そのベースとなるのは売上です。

売上か粗利のどちらかの年計表は作りましょう。

最後に、経費についてですが、

経費については作らなくてもいいと思います。

経費には大きく人件費や固定費などがありますが、

・前期もしくは前年と大きくかわる予定がない

・大きな出費はあらかじめ予定している

ことから傾向を知る必要がないことがほとんどです。

気になる項目がある場合のみ作成しましょう。

作りすぎて

・作ることが目標となる。

・どれをみていいかわからない

ということにならないように、必要最低限に抑えましょう。

年計表でみるポイントは?

年計表ができたら、必ず、カーブの山になっている部分をみましょう。

カーブの山になっている部分には、

・上昇傾向に転じた要因

・下降傾向に転じた要因

となる事柄があります。

そのときに、どんなことがあったか思い出し、今後の経営に活かしましょう!