この記事は、デザイナーや保険外交員など、個人の方で売上の入金の際に所得税が差し引かれて入金される方向けの記事です。

請求した金額どおりに入金されない?

あなた個人がデザイナーや保険外交員などの仕事をしている場合や、原稿料や講師料などの収入がある場合、取引先に請求書を送っても請求金額どおりの金額が入金されない場合があります。それは、源泉徴収制度というものがあり、法律で決められた仕事の報酬については、取引先が支払う際にあなたの所得税を差し引いて国に治める制度があるからです。

他にどんな収入が源泉徴収されるの?

この制度がわからない?

という場合は、下記の記事もあわせてご確認ください。

この記事では源泉徴収されて売上代金が入金された場合の帳簿付けや確定申告のときにどのような作業をすればいいのか説明したいと思います。

帳簿の処理の仕方

差し引かれる所得税の金額を確認しよう

まず、差し引かれる所得税の金額を確認しましょう。法律で決められた仕事の報酬については、基本的には報酬の10.21%が所得税として差し引かれます。仕事内容や金額、さらには請求金額が報酬金額とその消費税額とに区分されているかどうかで金額がかわります。

仕事内容や金額で所得税がいくら差し引かれているかは下記のサイトをご覧ください。

https://www.nta.go.jp/publication/pamph/gensen/aramashi2018/pdf/07.pdf

請求金額が報酬金額(税抜き)とその消費税に明確に区分されている場合は、報酬金額(税抜き)の10.21%が所得税となりますが、基本は報酬金額(税抜き)と消費税を合計した報酬金額(税込み)金額の10.21%となります。

報酬金額(税抜き)とその消費税、さらには源泉徴収される所得税の金額を記載して請求書を発行していない場合は取引先ごとに対応方法が違うと思いますので、わからない場合は取引先に確認をしましょう。

勘定科目の設定

この所得税を管理する勘定科目として、「預け金」という勘定科目を流動資産として設定します。流動資産として設定するのは、確定申告で精算される、つまり1年以内に精算されるからです。

差し引かれてた所得税は確定申告後に納付する所得税を前払いしている状態になります。確定申告時には、計算した所得税額からこの前払した所得税を差し引いた金額を納付することになります。

記帳の仕方

まず、売上を記載します。このときのポイントは所得税を差し引かれる前の売上の金額を入金欄に記載するということです。

次に、差し引かれた所得税ですが、勘定科目を預け金とし、出金欄に金額を記載します。

具体的な例として、

①売上が1,000円(税込み)

②差し引かれた所得税が102円

③普通預金に入金された金額が898円(=1,000円-102円)

だったとします。

この場合の仕訳は

普通預金 / 売上 1,000円

預け金 / 普通預金 898円

となります。

※普通預金が左側にある場合は入金、右側にある場合は出金になります。

もし、複式簿記で帳簿をつけていない場合は、1例として次のような表を作成するといいかもしれません。※摘要など一部省略しています。

確定申告時の処理

毎年1月末に取引先から支払調書というものが送付されてきます。法律では取引先は送付する義務があるので、送付されなければ取引先に請求しましょう。

支払調書がわからない場合は、「請求した金額どおりに入金されない?」で紹介した下記の記事をご覧ください。

この支払調書には1年間の

①支払金額(あなたからみると売上になります。)

②差し引いた源泉所得税の金額

が記載されています。

この各金額が帳簿の売上、預け金の合計金額と一致するはずですので、必ず確認しましょう。

ただし、注意点があります。

帳簿は入金されたかされていないかにかかわらず、商品を納品した、サービスの提供が終わった時点で売上を計上します。これに対して支払調書は支払った金額となります。

つまり、まだ支払われていない売上(売掛金)がある場合、各金額と帳簿の売上、預け金が一致しないことがあります。金額が一致しないときは、この売掛金を除いて合計金額が一致するかどうか確認しましょう。

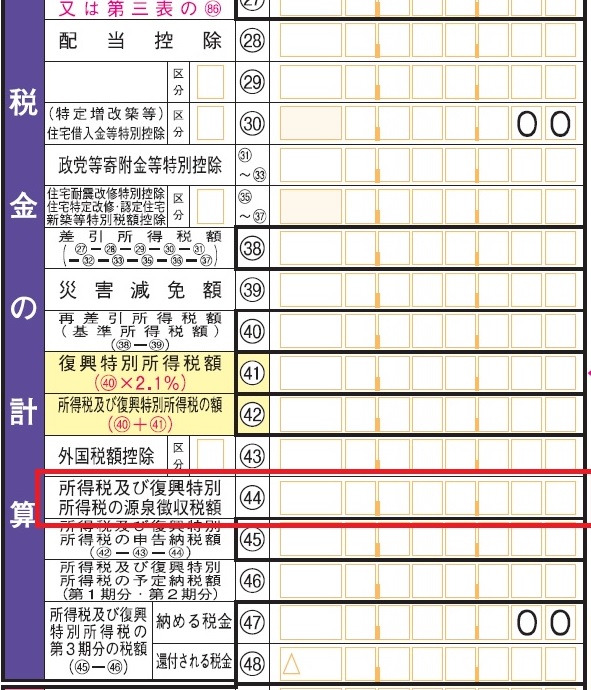

最後に、確定申告書に記載するときですが、下の図の欄に預け金の金額を記載することになりますので、忘れずに記載しましょう。